La dichiarazione dei redditi si avvicina e partono tutte le domande sulle detrazioni: una in particolare, perchè la Rc auto interessa a tutti

Per molti contribuenti italiani sta arrivando il periodo più temuto dell’anno, quello al quale però nessuno si può sottrarre. Perché da maggio in poi scatta la denuncia dei redditi e partono anche le domande. Una su tutte per chi guida: posso detrarre le spese per la Rc Auto?

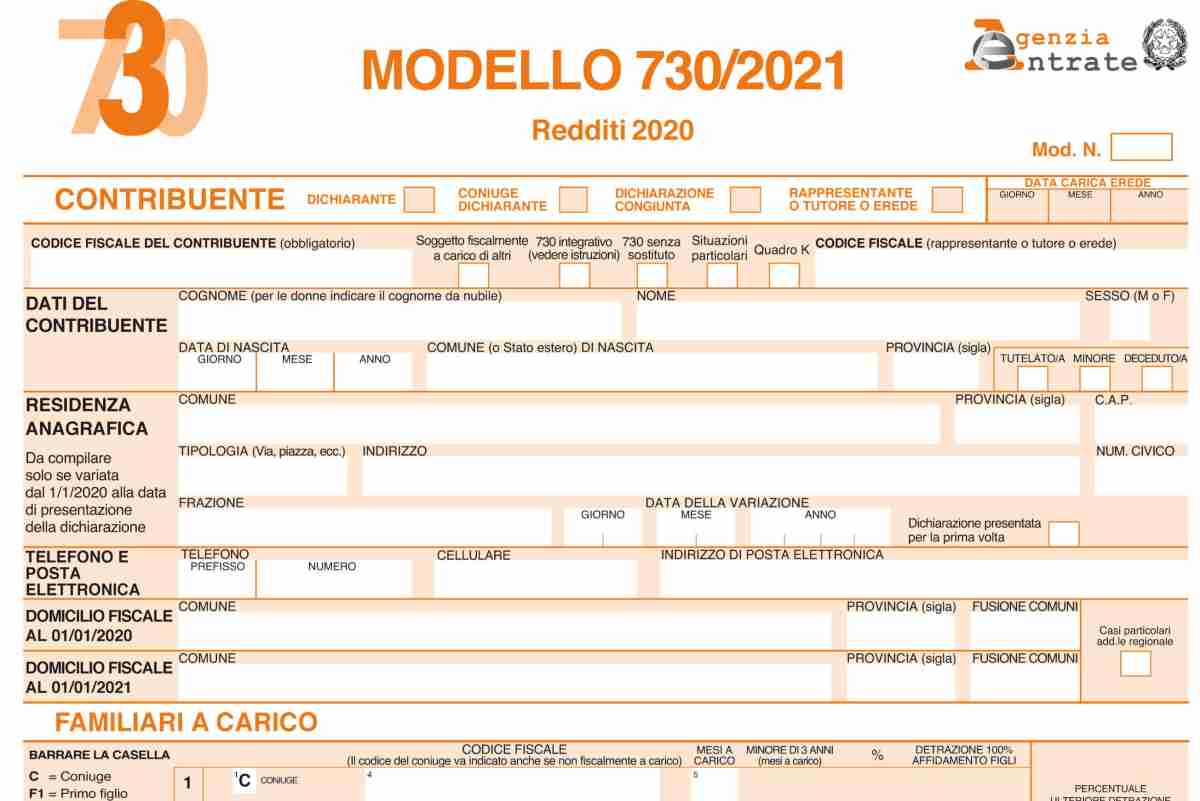

In effetti sul Modello 730 ci sono diverse voci collegabili alle detrazioni e in qualche modo c’entra anche la polizza di responsabilità civile che tutti gli automobilisti (e motociclisti) devono avere. Il primo passo quindi è sempre essere in regola con i pagamenti. Il secondo però è capire come muoversi, perché le regole sono in parte cambiate anche se un buon commercialista oppure un CAF le deve conoscere.

La Rc auto funziona diversamente da altre assicurazioni, come possono essere le polizze sulla vita o quelle sugli infortuni. Intanto siamo di fronte ad un obbligo e non ad una possibilità. Ma soprattutto dal 2014 in poi quello che era consentito prima non è più stato permesso e quindi la risposta secca è una sola: no, nel 730 non possiamo portare la Rc auto in detrazione. Ora vi spieghiamo anche perché e come funziona.

RC auto detratta dalla dichiarazione dei redditi: ecco come funziona

Nel periodo fino a nove anni fa era possibile detrarre dichiarazione dei redditi alcune voci relative della spesa per l’assicurazione auto. In realtà però già allora si trattava soltanto della parte che riguardava il contributo spettante al Servizio Sanitario Nazionale.

Dal 2014 però la normativa è diversa e quindi anche i criteri per la detrazione sono stati modificati. Partiamo dal principio di base: il dichiarante può portare in detrazione alcune spese specifiche e tra queste rientrano tre specifiche voci. La prima sono i contratti di assicurazioni contro il rischio morte o invalidità stipulati o rinnovati dopo il 31 dicembre 2000.

La seconda le assicurazioni sulla vita e contro gli infortuni nel caso in cui stipula o rinnovo siano precedenti al 2001. Infine le assicurazioni contro il rischio di menomazioni e invalidità con condizione di non autosufficienza nel compiere i normali atti della vita quotidiana.

In tutte queste casistiche quindi non rientra la Rc auto, anche se è evidente a tutti che copre alcuni dei rischi di cui abbiamo appena palato. Però esiste la possibilità di una detrazione al 19% legata ad alcune coperture accessorie. In concreto significa che il calcolo non sarà comunque fatto sulla spesa totale per la polizza ma soltanto sulle polizze accessorie.

Quote e detrazioni per la polizza: fino a quale limite il contraente può risparmiare

La quota del 19% è riferita esclusivamente alla polizza infortuni, anche se la normativa esige alcune limitazioni per poter portare in detrazione l’assicurazione auto. Prima regola: assicurato e contraente della polizza devono essere la stessa persona, quindi i nomi devono coincidere. È comunque possibile portare la polizza in detrazione nel caso in cui l’assicurato sia un familiare a carico del contraente.

La polizza quindi può essere portata in detrazione compilando il Modello 730 o il Modello Unico. E la detrazione del 19% sulle polizze infortuni deve essere calcolata sull’imponibile Irpef inserendo anche i codici corretti indicati dall’Agenzia delle Entrate.

Sono in particolare questi tre,che potete verificare direttamente

codice 37 (E8/E12) – polizze rischio non autosufficienza

codice 36 (E8/E12) – polizze rischio morte o invalidità permanente

codice 36 (E8/E12) – polizze vita o infortuni.

Nel primo caso la detrazione massima è pari a 1.291,14 euro, con la seconda e la terza ipotesi invece il tetto è di 530 euro. Bisogna allegare una copia del pagamento della polizza insieme al contratto assicurativo con i dati del contraente e dell’assicurato. Infine la polizza deve avere come oggetto rischio di morte o di invalidità permanente non inferiore al 5%.